主页 > imtoken下载app > 期限套利交易介绍

期限套利交易介绍

期现套利是指当期货市场与现货市场的价差发生不合理变动时,交易者在两个市场进行反向交易,利用价差获取无风险利润的行为。 股指期货合约是以股票价格指数为标的的金融期货合约。 期货指数和现货指数理论上应该保持一致的趋势。 现实中,期货合约与现货指数经常出现背离,当背离程度达到一定值时,就会出现套利机会。

在期现套利交易中,最重要的因素是现货组合的构建方法应能够最大限度地减少现货组合与指数之间的跟踪误差。 所谓跟踪误差是指现货组合收益率与目标指数(沪深300)收益率的偏差。 我们采用的全量复制法是构建现货组合的几种方法中跟踪误差最小的方法,也是保证我们在其他投资者认为存在的市场条件下仍能为客户创造套利收益的重要原因。没有套利空间。

全跟单法只能由专业的衍生品交易机构来完成,因为它需要专业人员每天根据沪深300指数中个股权重的变化来调整现货组合中的个股数量; 更重要的是,几秒钟内完成300只股票的下单和交易确认,必须依赖程序化的交易系统。 目前国内市场上几家主流的交易软件公司还没有开发出能够真正实现全跟单交易的交易软件。

期限套利方法及操作

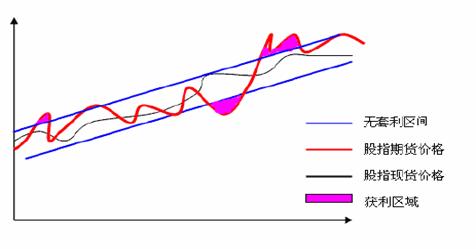

图1 现货套利示意图

1、套利模型经典的股指期货定价公式如下式所示,理论上称为无套利价格,

其中,t代表套利开始时间,T代表套利结束时间,

是期货合约的理论价格,

:现货组合价格,d为股息率,r为无风险利率。 如果考虑资金成本、影响成本、交易成本等相关成本,则可以形成无套利区间。

--无套利区间上限:无套利价格+【交易成本+震荡成本+资金成本+跟踪误差盈亏】

--不可套利区间下限:不可套利价格-[交易成本+震荡成本+资金成本+跟踪误差盈亏]当股指期货价格高于不可套利上限时区间内,期货价格被高估,可以做空股指期货,买入股指现货,当股指期货到期时,期货价格与股指现货价格趋于一致,获取价差收益.

图2 期货和现货套利交易的基本操作

2、现货组合的构建方法 期现套利的关键在于现货组合的构建方法。 跟踪误差(Tracking Error)是衡量现货投资组合构建方法优劣的决定性因素btc期现套利,跟踪误差的计算公式为:

在,

是投资组合证券 i 在时间 t 的回报率,

为沪深300指数在时间t的收益率,

是成份股的权重。

构建现货组合的方法有完整复制、样本复制、基金复制等。

(1)全量复制法购买目标指数中的所有成分股,并根据各成分股在目标指数中的权重确定购买比例,从而达到复制指数的目的。 全复制的最大优点是跟踪误差很小; 缺点是投资组合中的股票较多,对交易者的专业知识和交易系统的性能要求较高。

(2) 抽样复制法从标的指数的成分股中选取部分股票,通过优化方法得到每只股票对应的权重,进而构建股票现货组合。 常用的抽样方法包括行业分层抽样、市值规模抽样和贝塔值抽样。 抽样复制法的优点是操作简单,成本低btc期现套利,但抽样组合与目标指标的拟合度相对较差。 如果套利组合持有时间过长,容易产生较大的跟踪误差。

(3)基金复制法 用指数基金模拟沪深300指数,目前可行的方法有两种:用沪深300指数LOF基金替代现货组合,用ETF基金组合构建现货组合。 使用几只基金构建现货组合的优点是操作简单,但跟踪误差大,且目前市场上上市交易的指数基金较少,交易量较小,不适合有一定资金规模的套利操作。

期现套利的风险特征及风险管理

不同的套利策略包含不同的风险特征,利用股指期货进行期货和现货套利是套利交易中最理想的无风险套利策略。

1. 无风险套利 在金融领域,期货现货套利是一种无风险的套利策略。 这里所说的无风险是指期货现货套利的本金和开仓时锁定的套利收益不受市场价格波动的影响。 沪深300股指期货的交割计算价为最后交易日标的指数最近2小时的算术平均价。 这样的交割制度决定了期货价格和现货指数最终会趋同,套利开仓时锁定的差价收益也将实现。 这是无风险期货和现货套利的基本原则和制度基础。

2、保证金不足的风险管理 当前套利中保证金不足的风险是由于期货市场的反向波动,导致套利者在平仓前追加保证金。 期货头寸可能面临被强制平仓的风险。 运用VaR、极值理论、压力测试等风险管理模型,制定保证金风险管理模型和期货、活期资金动态余额管理方案,确保在实现资金最大化的同时,彻底防范强平风险增加。 使用效率。

3、操作风险管理 操作风险是指由于系统缺陷、内部流程、人员配备缺失或失误,或外部事件造成损失的风险。 由于期货和现货套利需要同时在两个市场进行买卖,因此套利交易的操作风险高于单边股票交易。

中投证券的期货、现货套利交易是通过自主研发的程序化套利交易系统完成的。 交易系统根据固化的建仓/平仓策略进行股票现货和期货交易,交易者实时监控系统。 该系统帮助我们抓住市场稍纵即逝的套利机会,同时保证套利交易准确完成,防范操作风险。

期现套利对高净值个人投资者的意义

股指期货套利是目前中国股市唯一可持续、可行的无风险套利策略。 该策略对资金规模有一定要求,同时对套利交易者的金融工程知识和交易系统性能有较高要求。 中投证券面向高净值个人投资者推出的股指期货套利投资顾问服务,是追求稳定收益和本金安全的个人投资者的专属投资机会。

1、本金安全性优于债券投资 过去,高净值个人投资者会将很大一部分资产配置在国债、企业债、企业债等固定收益类投资产品上。 债券投资的本金安全性远高于股票投资,但由于加息导致票面价值下降,仍面临信用风险和利率风险。 因此,债券投资并不能完全保证本金的安全。

相比之下,期现套利完全不受市场风险的影响,因此本金的安全性远高于债券投资,是注重资金安全的高净值个人投资者的首选。主要的。

2、持续可观的套利收益 在投资的世界里,风险和收益总是成正比的。 大多数提供本金保护伞的投资策略只能提供非常有限的盈利空间。 但由于股指期货现货套利策略的特殊性和中国股市的固有特点,套利空间有望长期存在,提供可持续且可观的套利收益。

1、经过8个多月的运行,沪深300指数期货市场逐渐成熟,参与者越来越多,套利空间持续稳定存在,套利机会多、空间大。

2、进入10月份,主要期货合约对股指的溢价继续扩大,套利年化收益提升至30%。 IF1011合约的价差走势再次证明,期货与现货的套利空间不会随着期货市场的成熟而消失。 由于我国股市波动性大,期货市场门槛高,期货与现货的套利空间将长期存在,并在股市波动期间放大。

3、由于前期套利资金的主力是私募和散户,这两类投资者一般不具备在0-40价差空间内进行套利交易的捕捉机会和技术执行能力点,所以当前的套利空间将长期存在。

4. 统计数据表明,套利交易的收益往往与市场波动成正比。 市场波动越大,套利空间和套利机会出现的频率就越高。 中国股市整体高波动,将为套利基金提供更多的套利机会。